近日,作为国家级专精特新小巨人企业太原市恒山机电设备有限公司(以下简称 “恒山机电”)被一起持续十年的贷款担保纠纷缠身。2015 年,该企业为山西天蕤农业开发有限公司(以下简称 “天蕤农业”)的 790 万元贷款提供担保,后发现这笔贷款存在 “借新还旧” 的真实用途,且前笔贷款已逾期超 90 天。更关键的是,再审阶段涉案合同核心页面疑似被更换,贷款用途描述被篡改,而相关处理机构未对该伪造嫌疑作出明确认定,判定恒山机电需承担担保责任,企业期盼依据事实查清真相、厘清责任。

一、考察推介牵线 担保合作缘起

2013 年末至 2014 年初,天蕤农业总经理郎某邀请恒山机电原法人袁先生考察其生猪养殖项目。考察期间,交口县相关领导及建行交口支行原白行长一同陪同,推介天蕤农业是当地重点扶持的农业龙头企业,发展态势良好。

基于对项目前景的认可及多方推介的信任,2014 年 2 月,恒山机电为天蕤农业在建行交口支行的 800 万元贷款提供担保,贷款期限至 2015 年 2 月 17 日。据袁先生回忆,2014 年 2-3 月间,郎某告知其该笔贷款已全额归还,为后续担保埋下信任基础。

二、旧贷逾期隐瞒 新贷用途存虚

2014 年 4-5 月,郎某以生猪市场回暖、需采购猪仔及原料为由,向恒山机电申请 790 万元贷款担保,并承诺以天蕤农业万亩林权作反担保。值得注意的是,天蕤农业另外两位大股东李某、杨某因知晓该笔贷款真实用途为 “借新还旧”,明确拒绝为公司提供担保,(他们俩都是上一笔贷款的担保人)但这一关键事实被天蕤农业与建行交口支行共同向恒山机电隐瞒。

2015 年 5 月 20 日,郎某带建行交口支行工作人员办理手续时,袁先生再次确认贷款用途为 “购买原材料”,银行工作人员亦证实旧贷已还清。因郎某未提供林权证原件,袁先生未在《借款合同》及相关文件上盖公章。

2015 年 5 月 21 日,银行发放 790 万元贷款,但资金当日便回流银行,实际用于偿还 2014 年的旧贷。而事实上,该旧贷已于 2015 年 2 月 17 日到期,至新贷发放时已逾期超 90 天,恒山机电对此毫不知情。2015 年 7-8 月,郎某失联,天蕤农业自 9 月起停止支付贷款利息,违约局面形成。

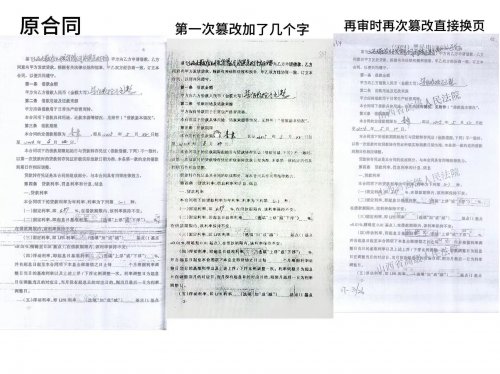

三、再审阶段起波澜 合同核心页面疑似遭替换

纠纷处理过程中,恒山机电发现涉案合同出现关键变更。原始《借款合同》明确标注贷款用途为 “购买原材料”,但再审阶段,建行交口支行提交的资料中,合同核心前两页疑似被替换,用途被改为 “归还旧贷款”。

恒山机电方当即提出质疑,认为银行存在变更合同核心内容、影响责任认定的行为,要求核查资料真实性。但省级相关处理机构未对该问题作出明确回应,仅以 “新旧贷款为同一担保人,未加重担保责任” 为由,判定恒山机电需承担担保责任。

四、多重争议待厘清 企业盼守公道

该案核心争议集中在三点:一是前笔贷款逾期超 90 天仍发放新贷,银行放贷合规性存疑;二是银行未披露旧贷逾期事实,疑似误导担保人;三是再审阶段合同核心页面疑似替换,是否影响责任认定公平性。

恒山机电方表示,若知晓旧贷逾期及 “借新还旧” 的真实用途,绝不会同意担保,银行的系列行为已严重影响责任判定公平;建行交口支行则坚持主张恒山机电应承担担保责任,未对合同变更及放贷合规性作出明确回应。

十年纠纷让恒山机电陷入经营困境,账户曾被冻结,正常运营受极大影响。袁先生坦言,企业当初是基于信任提供担保,如今却要为隐瞒事实、疑似违规的贷款承担风险,不合情理。

“我们希望相关机构依据资金流向、原始合同、放贷时限等客观资料,查清放贷合规性与合同真实性,明确责任边界。” 袁先生表示,恒山机电无任何过错,期盼免除无过错情况下的担保义务,摆脱纠纷困扰,维护合法财产权益。

免责声明:本稿件内容由当事人提供发布,仅代表个人观点,与平台及媒体无关,如有不实信息可提供材料联系平台。